Styx.85

Aktives Mitglied

Fürs Sparen wird man auch nur gestraft.

Ein Aspekt, der eine genauere Betrachtung verdient.

Sparen alleine wird durch die Inflation bestraft, das stimmt. Liegengelassenes Geld entwertet langsam aber stetig.

Ist man etwas vermögender, kommen sogar noch Negativ-Zinsen auf dem Girokonto / Tagesgeld dazu.

Das ist das Dilemma vor dem wir alle hier zunächst stehen. Dann gibt es noch gewisse temporäre Krisen zu beachten, wie gerade jetzt. Doch jede Krise bietet auch Chancen und jeder hat so seine eigenen Erfahrungen damit.

Daher ja dieser Thread... es geht nicht ums Sparen, es geht ums Anlegen.

Eine vielbeachtete und breit empfohlene Anlagemöglichkeit ist die per ETF in den MSCI World, einen sehr breit gefassten Marktindex der Industrieländer mit etwa 1600 gelisteten Unternehmen. Sehr gut für den Einsteiger.

Ein langlaufendes Invest in diesen ETF (15 Jahre und mehr) blieb noch nie (!) unrentabel. Typisch sind Renditen zwischen 5 und 8% p.a.

Und das bei einer durchschnittlichen Inflation von 2-3% p.a.

Selbst nach Steuern, bleibt da noch was hängen und das Geld vermehrt sich nicht nur paralle zur Inflation sondern man generiert tatsächlich ein "Mehr" an Kaufkraft.

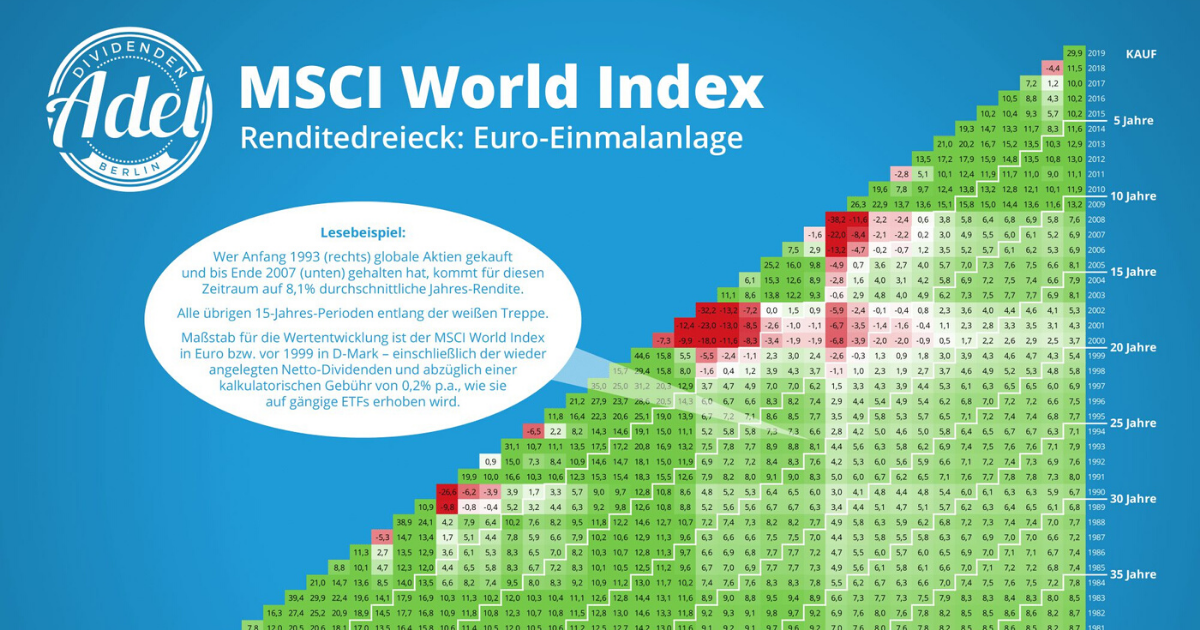

Globale Aktien seit 1970: Das Renditedreieck für den MSCI World Index

Der MSCI World Index ist der Liebling der ETF-Sparer. Das Renditedreieck illustriert den Erfolg langfristiger Aktien-Investments.

Die meisten Versicherungen (professionelle Anleger) investieren so oder in ähnliche Produkte.

Der Endkunde ("wir") bezahlen brav eine monatliche Prämie. Der Versicherer investiert diese in renditenträchtige Produkte, greift selber einen guten Teil dieser Rendite ab (Gebühren für allen möglichen Mist) und überlässt uns dann ein Almosen.

Standard bei den meisten Lebensversicherungen und vielen privaten Rentenversicherungen. Deren "daily business" sozusagen.

Warum dann nicht selber das Invest in die Hand nehmen?

Selber seine volle Rendite schöpfen ohne dämliche Versicherung oder "Bankberater"?

Dann sucht man sich einen günstigen Depot-Provider und kauft direkt an der Börse, spart Depot-Gebühren und (teilweise sündhaft teure, Gruß an meinen alten Sparkasse-Berater von 2004) Ausgabe-Aufschläge.

Darüber hinaus sind Depots sicher. Bei einer Pleite des Providers wandern diese einfach zum nächsten deiner Wahl. Der Inhalt verbleibt vollumfänglich in deinem Besitz und wird nicht angetastet (Treuhand-Prinzip). Der Einlagensicherungsfond spielt hier keine Rolle.

Sparen alleine ist sträflich... Sparen in Kombination mit Investieren dagegen immernoch ein recht sicherer Hafen für das Alter.

Du begehst jetzt durch solche vorschnellen und falschen Doktrinen wie "Lebe im hier und jetzt" bereits den nächsten Fehler, der die später das Leben erheblich erschweren wird.

Eine solide, gut investierte Rücklage ist nicht nur gut fürs Alter... nein... sie verschafft dir (Selbst-) Sicherheit im Berufsleben, wenn man nicht am monatlichen Gehalt hängt wie am Tropf und den gewissen Pepp bei der jährlichen Gehaltsverhandlung.

Vorausschauend denken... Eigenverantwortlich handeln und Möglichkeiten nutzen.

Doch wenns so einfach ist, wo liegt der Haken?

-> In der Psyche und im Durchhaltevermögen und in der Planung drum herum!

Investiert man in so einen ETF braucht man parallel einen liquiden Notgroschen (Bargeld), denn der ETF kann, abhängig von der Weltwirtschaft, auch mal gehörig in den Keller sausen (wie jetzt gerade zum Beispiel wegen Russland).

Gerät man zufällig während solch einer Zeit in finanzielle Not, sollte man tunlichst die Finger vom ETF lassen und den liquiden Notgroschen heranziehen, da man sonst die Verluste realisiert (worst case !).

Für junge Leute mit langem Anlagehorizont jedoch dennoch absolut zu empfehlen. Sitzfleisch wird vom Markt belohnt.

Eine weitere Gefahr besteht in der Psyche.

Man neigt dazu zu verkaufen, wenn es alle tun (und zu kaufen, wenn es ebenfalls alle tun). Desweiteren tut es einem nicht gut, in schlechten Zeiten fett rote Zahlen in seinem Depot zu sehen (siehe Dialog vorher hier zwischen mir, Andreas und Insta).

Da tut so ein Austausch wie hier gerade auch mal gut wenn sich auch mal ein wenig über die weniger guten Erfahrungen und Sachen im eigenen Depot austauscht.

Investieren ist tendentiell etwas für rationale Zahlenmenschen, die Emotionen gut ausblenden können und faktenbasiert denken.

Zuletzt bearbeitet: